Калинівська міська рада Вінницької області звернулась до суду з позовом до Калинівської центральної районної лікарні, в якому просить стягнути завдані їх збитки у розмірі 963 тисячі гривень. Цю суму лікарня перерахувала до районного бюджету, а не до бюджету громади, де вона розташована.

Передісторія

Калинівська міська об’єднана територіальна громада з адміністративним центром у місті Калинівка, яке також є центром району, утворилась у 2015 році. На її території розташована та працює Калинівська центральна районна лікарня. У листопаді 2016 Калинівська районна рада змінила податкову адресу лікарні з міста Калинівка на село Корделівка, тобто на населений пункт, який не входить до складу Калинівської міської об’єднаної територіальної громади.

Це, по суті, зробили для того, щоб податок з доходів фізичних осіб (ПДФО) зараховувався не до бюджету Калинівської міської ради, а до бюджету Калинівської районної ради. Адже відповідно до Бюджетного кодексу, ПДФО, нарахований на територіях, що не входять до об’єднаної територіальної громади, сплачується до районних бюджетів.

Суди

Міська рада вирішила захищати свої права у суді.

Першим був адміністративний позов до Калинівської об'єднаної державної податкової інспекції та Калинівської центральної районної лікарні. Але Вінницький окружний адміністративний суд відмовив в задоволенні позову до податкової, бо податкового боргу у платника податку не було. В частині позову до лікарні суд зазначив, що цей спір - у господарській юрисдикції.

Другий позов громада подала в господарський суд і лише до Калинівської районної лікарні. Проте міська рада залишила ті самі вимоги, що висувались і в адміністративному суді - визнати бездіяльність щодо несплати протиправною і зобов’язати сплачувати ПДФО. В ОТГ не врахували особливостей іншого судочинства. Як наслідок, суд відмовив в позові, бо позивач обрав неправильний спосіб захисту своїх прав. Проте суд зазначив, що «відповідач має сплачувати [ПДФО] до місцевого бюджету за місцезнаходженням (розташуванням) власних або орендованих приміщень (будівель), в яких працюють наймані працівники, тобто до бюджету Калинівки».

При поданні останнього, третього позову Калинівська міська рада врахувала досвід та просить суд стягнути з лікарні завдані несплатою податку збитки, а саме 60 % ПДФО, сплаченого в січні-квітні 2018 року, тобто 963 тисячі грн. Задоволення такого позову буде аргументом аби переконати платника податку виконувати вимоги закону в майбутньому.

В чому проблема?

В умовах децентралізації місцеві бюджети стають все більш потужним інструментом розвитку територій. Громадам важливо залучати кошти з усіх можливих джерел, щоб збільшувати доходи своїх бюджетів і розвиватися.

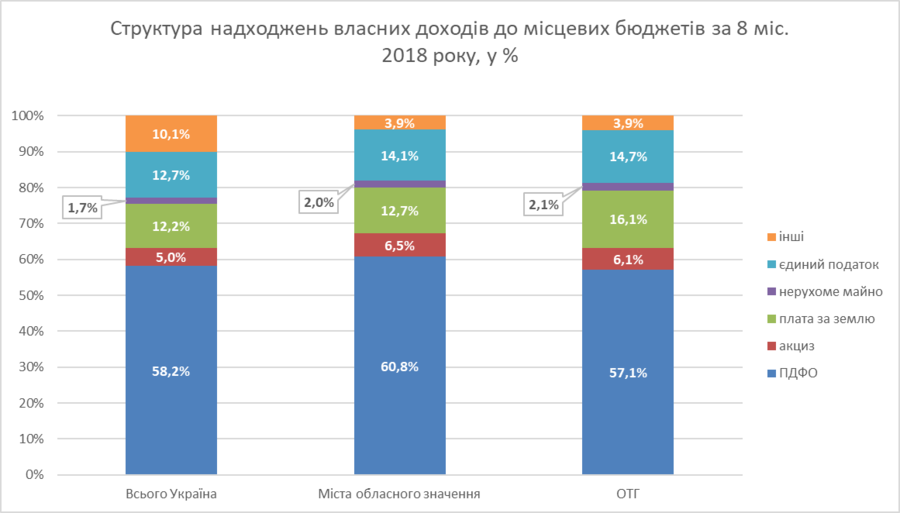

Найбільшу частину доходів місцевих бюджетів складає податок на доходи фізичних осіб (ПДФО). В цілому, по всіх місцевих бюджетах України, його частка становить понад 58% від загального обсягу доходів без урахування трансфертів. З огляду на це, значна увага органів місцевого самоврядування приділяється саме адмініструванню ПДФО та повноті його надходжень до бюджету.

На жаль, часто платники ПДФО, які мають відокремлені підрозділи (філії, представництва, відділення і т.п.), сплачують ПДФО не за місцем розташування цих підрозділів, а за місцем реєстрації та територіального розміщення материнської структури.

До цієї проблеми додалася ще одна. В умовах боротьби за ресурси між об’єднаними громадами та районними радами поширеним явищем стала зміна місця реєстрації підпорядкованих районним радам юридичних осіб (без фізичної зміни місця розташування) на території, не охоплені ОТГ. Таким чином, ПДФО сплачується не за місцем фактичного розташування, а за місцем реєстрації, що відповідно до Бюджетного кодексу має наслідком надходження податку лише до районного бюджету.

Зі свого боку ОТГ вживають контрзаходів, обіцяючи таким суб’єктам господарювання зменшення місцевих податків, якщо ті сплачуватимуть ПДФО їм. В підсумку від усього цього програє держава, адже даремно витрачаються людські і матеріальні ресурси, ускладнюється прогнозування, недоотримуються доходи.

Законодавче регулювання

Чинне законодавство не дає чітких відповідей і механізмів, які б вирішили вказані проблеми. Тому юридична практика вдається до тлумачення і раціонального мислення.

Податок на доходи фізичних осіб є загальнодержавним податком, порядок сплати та зарахування якого до бюджету визначається Податковим та Бюджетним кодексами України.

Якщо коротко, то ПДФО сплачують усі юридичні особи та їхні уповноважені на це відокремлені підрозділи за їх місцезнаходженням (розташуванням). Проте, визначення поняття «відокремлений підрозділ» дозволяє неоднозначне його тлумачення.

Позиція Державної фіскальної служби, яку підтримують об’єднані громади, полягає в тому, що ПДФО підлягає сплаті до відповідного місцевого бюджету за місцезнаходженням (розташуванням) власних або орендованих приміщень (будівель) в різних регіонах України, в яких працюють наймані працівники такого суб'єкта господарювання, незважаючи на відсутність у такого суб'єкта господарювання відокремлених структурних підрозділів. Так само тлумачить положення законодавства Верховний Суд у вказаній вище справі за позовом Калинівської міської ради.

Такий підхід відповідає природі та сутності ПДФО як певною мірою компенсації громаді, на території якої виконується робота. Адже концентрація робочих місць призводить до додаткового навантаження на інфраструктуру, часто впливає на екологію, що потребує відповідних видатків з місцевого бюджету. Якщо позбавити громади цього ресурсу, то ніхто не буде зацікавлений розміщувати у себе відповідні підприємства. А от до місця проживання особи має бути прив’язаний податок на майно. Ці два ключових для місцевого самоврядування джерела доходів вирівнюють виробничі та житлові території, а їх спотворення може мати довгострокові негативні наслідки.

Підсумок

На жаль, сьогодні фіскальні органи позбавлені важелів впливу або мотивації для забезпечення належного зарахування ПДФО, а тому територіальні громади змушені вдаватись до крайніх засобів захисту своїх інтересів.

Хоча, на наше переконання, вирішення даної проблеми лежить виключно в площини застосування чинних норм, можна запропонувати законодавцю уточнити деякі положення, що зняло б усі сумніви. Так, пункт 168.4 Податкового кодексу України та частину другу статті 64 Бюджетного кодексу України, в яких ідеться про сплату податку відокремленими підрозділами, доцільно доповнити поняттями «виробничий структурний підрозділ» (виробництво, цех, відділення, дільниця, бригада, бюро, лабораторія тощо) та «функціональний структурний підрозділ» (управління, відділ, бюро, служба тощо).

Позовна заява Калинівської міської ради (У ПРИКРІПЛЕНОМУ ФАЙЛІ НИЖЧЕ).